【豆粕】前路漫漫负重前行

今年的豆粕行情,用一个词形容就是“每况愈下”,这半年时间里,价格重心不断下移,抄底声音不断,但底部却不见踪影。根据卓创资讯统计,43%蛋白豆粕全国均价6月在2706元/吨,较5月下跌199元/吨,跌幅约6.85%。

居高不下的供应面

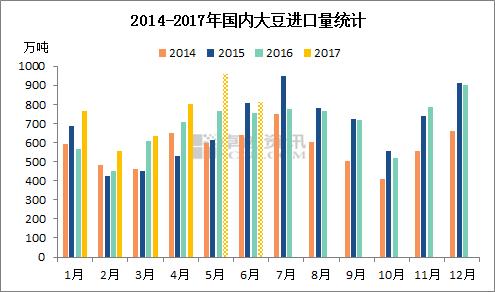

图1

国内原料大豆正在源源不断到港,根据海关数据显示,5月中国进口大豆预计959万吨,这远远超出市场预期,并创下单月进口量历史新高,较去年同期增加哦193万吨,增幅达25.19%。6月大豆到港量预计在810万吨以上,也就是说,2017年前半年进口大豆在4522万吨以上,同比增加近700万吨。如此庞大的进口量,迫使国内大豆压榨企业维持较高的开机率,以避免出现大豆碳化等损失。

既然中国已经进口了这么多大豆,那后期国际大豆供应如何呢,压力会减轻吗?卓创资讯劝您莫要过于乐观。

首先,从2016/17年度数据来看,阿根廷产量数据从5700万吨上调至5780万吨,巴西产量数据从1.12万吨上调至1.14万吨。另外,巴西马托格罗索州农业经济研究所(IMEA)周一称,巴西头号大豆产区马托格罗索州的农户已经预售4.25%的2017/18年度大豆,比上年同期落后16.72%。迄今为止农户已出售78.16%的2016/17年度大豆,比上年同期落后12.83%。 ——南美还有大量大豆待售。

其次,美国农业部发布的作物进展周度报告显示,截止到2017年6月11日,美国18个大豆主产州的大豆播种进度达到92%,上周83%,去年同期91%,过去五年同期均值87%。最新的美国大豆种植区天气预报显示,较为干热的天气将耗尽中西部大豆表层土壤含水量。炎热天气和有限的降雨将增强大平原北部地区大豆作物生长压为。在三角洲地区,天气条件有利大豆生长。本周首次发布的2017年大豆状况评级显示,大豆优良率为65%,去年同期为74%。 ——美国大豆长势良好。

豆粕库存一路攀升

图2

从图中不难看出,进入2017年后,国内豆粕的现货库存便一路攀升,截止到第23周,全国沿海重点油厂库存约110.3万吨,虽然基差合同已经销售至8-9月,但催促客户提货成为油厂头疼的问题。终端饲企备货意愿不高,采购节奏普遍以随采随用为主。在生猪养殖无甚起色,禽类存栏明显缩减的情况下,近期豆粕行情想从需求面寻找一线支撑较为困难。

卓创之眼看豆粕

目前市场缺少的便是刺激,下游各渠道库存均有限,是有不小的补货需求的。后期行情,仍然是要关注天气,一旦发生干旱或者灾害现象,给炒作提供机会,相信价格上涨也不是难事。近期在风调雨顺的情况下,豆粕价格或弱势震荡居多,大涨行情难现。

相关资料

相关产品

亿大利饲料厂

亿大利饲料厂 全国招聘服务电话:0539-8207666

客户服务电话:0539-8079998

传 真:0539-8079799

营销部地址: 山东省临沂市通达路8号

亿大利饲料厂 全国技术服务电话:0539-8079998 全国招商服务电话:0539-8222708

客户服务电话:0539-8079998

全国招聘服务电话:0539-8207666

营销部地址:山东省临沂市通达路8号

鲁ICP备16017057号-1 网站地图本站部分图片和内容来源于网络,版权归原作者或原公司所有,如果您认为我们侵犯了您的版权请告知我们将立即删除